Le Producteur Délégué d’un film porte la responsabilité juridique et financière. Cela signifie qu’il est notamment garant de la livraison du film vis-à-vis des partenaires (coproducteurs, mandataires, diffuseurs, SOFICA…). Et c’est une lourde responsabilité : en cas de dépassement de budget, il est obligé de trouver le financement supplémentaire ou de payer de sa poche pour le couvrir. S’il en est incapable, sa société peut être mise en faillite.

En contrepartie de cette responsabilité, le Producteur Délégué peut percevoir une marge de production sur la fabrication du film. C’est pour lui une recette potentiellement substantielle, et elle ne dépend pas du succès commercial de l’œuvre.

Mais comment se calcule exactement cette marge de production ? Et que représente-t-elle dans l’économie d’un film ? Pour comprendre cela, il est d’abord nécessaire de se pencher sur deux lignes du budget d’un film : le Salaire Producteur et les Frais Généraux Producteur.

Coût de fabrication versus Coût de production

Dans le budget d’un film, on distingue :

- Le coût de fabrication, qui est la somme des dépenses permettant la livraison du film :

- Droits artistiques,

- Personnel,

- Interprétation,

- Charges Sociales,

- Décors et Costumes,

- Transport- Défraiements – Régie,

- Moyens Techniques,

- Pellicules – Laboratoires – Assurance e& Divers

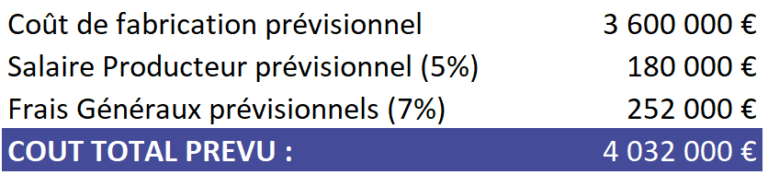

- Le Salaire Producteur et les Frais Généraux Producteur, usuellement fixés à respectivement 5% et 7% du coût de fabrication, soit 12% en tout.

Coût Total de Production = Coût Total de Fabrication + Salaire Producteur & Frais Généraux

Salaire Producteur et Frais Généraux Producteur

Le montant du Salaire Producteur, fixé à 5% du coût de fabrication, ne correspond pas à une réalité économique précise, car il est tout simplement impossible de quantifier et de valoriser l’ensemble du travail réalisé sur plusieurs années par la société de production déléguée pour permettre au projet de voir le jour.

Idem pour les Frais Généraux, fixé à 7% du coût de fabrication : il est impossible d’allouer précisément les dépenses structurelles de la société sur plusieurs années à tel ou tel projet.

D’ailleurs, en définissant le montant du Salaire Producteur et celui des Frais Généraux par un pourcentage du coût de fabrication, on induit une proportionnalité qu’il convient de relativiser : si un film à gros budget s’est écrit et se monte rapidement et facilement, le temps et le montant des frais généraux de le société de production seront de fait bien moindre que pour un projet à petit budget dont la mise en production a pris un temps long à l’issue d’un chemin semé d’embuches…

Le Salaire Producteur et les Frais Généraux, fixés ensemble par usage à 12% du coût de fabrication, représentent donc la marge théorique perçue par la Société de Production Déléguée, dans l’hypothèse où les financements acquis couvrent 100% du coût total de production.

Coût de la Marge de Production – Les différents cas de figure

Marge de Production = Somme des Financements – Coût de Fabrication

Avec cette marge, la société de production déléguée va pouvoir rémunérer son travail, couvrir ses frais généraux réels et éventuellement réaliser un bénéfice qui pourra être utilisé pour les productions futures.

Cette situation de marge abondante se produit généralement :

- Quand la société de production réalise des économies importantes lors de la fabrication du film par rapport à ce qui était budgété.

- Et /ou quand les guichets de financement se sont emballés sur le projet

Dans ce cas de figure, il est même possible que le marge de Production soit supérieure à 12% du coût de fabrication. Le « surplus » de marge est alors généralement réparti entre les coproducteurs du film… si cela a bien été prévu dans les contrats de coproductions !

Mais il est également possible que la marge de production soit négative, ce qui peut se produire :

- Quand il y a un fort dépassement de budget au moment de la fabrication,

- Et/ou quand l’un des financements prévus lâche le projet en cours de route.

Dans ce cas, non seulement le Producteur Délégué ne peut se payer ni couvrir ses frais généraux mais il doit en plus couvrir le déficit sur ses fonds propres.

Exemple

Une société lance la production d’un film au coût total de 4 032 000 €

Le total des financements réunis sur

le projet par la société de production est de 3 700 000 €.

Lors de la fabrication, la

société de production réalise une économie de 100 000 € par rapport au coût

prévisionnel.

La marge de production réalisée est

alors de :

La marge de production finale revenant

au Producteur Délégué est de 200 000 €, certes inférieur au 180 000 € + 252 000

€ escomptés initialement, peut permettre à la société de production de couvrir

une partie de ses frais généraux et de poursuivre son activité en attendant les

éventuelles recettes du film.

Bonjour,

Je souhaitais savoir comment était perçue cette marge de production (salaire ou autre) et comment se calculaient les cotisations sociales svp ?

Merci à vous.